Na czym polega program kredyt na start?

Program „Kredyt na start” polega na tym, że państwo finansuje z podatków część oprocentowania kredytu zaciągniętego na zakup pierwszego mieszkania. Początkowo program ten nazywał się „Kredyt 0%”, jednak obecnie oferowane są warunki oprocentowania od 0% do 1,5% (kredyt 0% jest dostępny tylko dla osób posiadających troje dzieci).

Oficjalna nazwa programu to: Kredyt mieszkaniowy „#nastart”. Pierwotnie funkcjonował on pod roboczą nazwą „Kredyt 0%” lub „Kredyt zero procent”.

Spis Treści

Rodzaje kredytów w programie kredyt na start

Możemy uzyskać zarówno kredyt hipoteczny, jak i kredyt konsumencki na zakup mieszkania.

Program koncentruje się na dwóch głównych obszarach:

- Pokrycie wkładu własnego: Udzielenie gwarancji, która pozwala na obniżenie wymaganego wkładu własnego.

- Obniżenie miesięcznych rat: Dzięki dopłatom zmniejszane są comiesięczne raty kredytu. Jeśli korzystamy z tej opcji, musimy spełnić więcej warunków.

Możemy wybrać, czy chcemy skorzystać z obu opcji, tylko z pokrycia wkładu własnego, czy jedynie z obniżenia comiesięcznych rat.

Najważniejsza rzecz, nic nie jest pewne, trzeba więc śledzić wiadomości.

Należy pamiętać że ustawa jest w fazie ustaleń, czyli może się zmienić. W teorii może nawet w ogóle nie zostać wprowadzona, choć jest to mało prawdopodobne (bardziej prawdopodobne jest np. dodanie limitu ceny za m2 mieszkania, czy np. zamienienie tego programu innym programem mieszkaniowym). Ponieważ liczba dofinansowań jest ograniczona, warto zainteresować się tym programem przed jego wdrożeniem.

Część 1. Podstawowe informacje o kredycie na start

Brak mieszkania, single do lat, 35 lub pary

O kredyt na start mogą ubiegać się:

- single do 35 roku życia

- Pary, lub single z dziećmi, bez limitu wiekowego,

które nie posiadały wcześniej mieszkania.

Istnieją tu wyjątki, np. gdy ktoś otrzymał razem z rodzeństwem mieszkanie w spadku.

Ogólnie o limitach

Limity w programie kredyt na start są rozsądnie pomyślane. Przekroczenie limitu nie oznacza wykluczenia z programu, po prostu płynnie zmniejszane są dopłaty i przy pewnym poziomie przekroczenia limitu, dopłaty spadają do zera.

Maksymalne zarobki

Limit zarobkowy wynosi:

- 7 tys. zł netto miesięcznie na osobę (lub 13,5 tys. zł na parę) w przypadku braku dzieci

- 23 tys. zł w przypadku posiadania trojga dzieci

Co się stanie gdy przekroczysz limit o złotówkę? Praktycznie nic – dopłata zostanie zmniejszona o 50 gr, jeśli nie posiadasz dzieci i o 25 gr jeśli masz dziecko.

Oznacza to, że przekroczenie limitu o około 1,5 tys. zł (w przypadku braku dzieci) lub o 6-12 tys. zł (w przypadku pary z trojgiem dzieci) sprawia, że dopłaty stają się praktycznie zerowe, więc korzystanie z programu nie ma sensu.

Minimalne zarobki

Ustawa o kredycie na start nie określa bezpośrednio minimalnych zarobków niezbędnych do otrzymania kredytu mieszkaniowego. Musimy po prostu mieć odpowiednia zdolność kredytową, i zarobki pozwalające spłacenie miesięcznej raty (wynoszącej od tysiąca do nawet kilkunastu tysięcy, najczęściej są to 2-3 tysiące)

Wielkość mieszkania

Wielkość mieszkania – dla jednej osoby wynosi 50 m², a każda kolejna osoba zwiększa limit o 25 m². Podobnie jak w przypadku zarobków, lekkie przekroczenie limitu nie oznacza, że kredyt nie zostanie przyznany. Dopłaty będą po prostu stopniowo zmniejszane i przy pewnym poziomie spadną do zera.

Wysokość kredytu objętego dopłatami

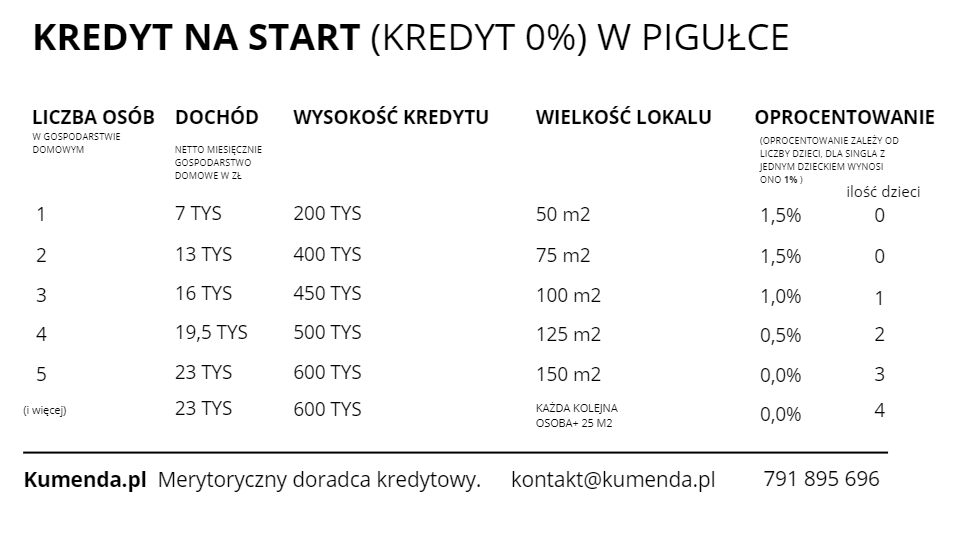

Wysokość kredytu objętego dofinansowaniem zależy od liczby osób w gospodarstwie domowym. Dla jednej osoby wynosi ona 200 tys. zł, a dla pięciu osób i więcej – 600 tys. zł.

Kredytobiorcy, którzy zakupią mieszkanie lub dom w Warszawie, mogą spodziewać się wzrostu tych wartości o 20%. W miastach takich jak Gdańsk, Poznań, Kraków i Wrocław wartości te są podwyższone o 10%.

Należy pamiętać, że poza kredytem na start, możemy równolegle zaciągnąć zwykły kredyt na zasadach rynkowych.

Oprocentowanie kredytu

Dla osób nie posiadających dzieci, wynosi ono 1,5%.

Dla osób posiadających trójkę dzieci, wynosi ono 0%.

Całkowita wartość nieruchomości, maksymalna kwota kredytu

W projekcie ustawy nie ma ograniczenia ceny nieruchomości. Oznacza to, że oprócz kredytu dotowanego przez państwo, można zaciągnąć drugi kredyt na zwykłych, rynkowych warunkach. Choć nie ma pewności, czy ten aspekt zostanie utrzymany, ponieważ rozważane są limity ceny za m². Ma to na celu zminimalizowanie ryzyka wzrostu cen mieszkań spowodowanego wprowadzeniem tego programu.

Tabela podsumowująca

Poniższa tabela przedstawia najważniejsze informacje związane z programem kredyt mieszkaniowy #nastart

Część 2. Dokładny opis

Minimalne zarobki (ile trzeba zarabiać żeby otrzymać kredyt na start)

Projekt ustawy nie precyzuje bezpośrednio, ile trzeba zarabiać, aby otrzymać kredyt na start. Ponieważ kredyty będą udzielane przez banki komercyjne, musimy spełnić wymagania określone przez te banki. Oprócz spełnienia odpowiednich warunków, musimy mieć także odpowiednią zdolność kredytową i wkład własny (chociaż program kredyt na start przewiduje pomoc również w tych aspektach).

Podstawowym czynnikiem jest określenie, czy stać nas na opłacenie raty.

Jeśli więc stać nas na kredyt komercyjny, to na pewno stać nas na kredyt na start. Natomiast dzięki dopłatom, więcej osób może sobie pozwolić na kredyt na start.

Przykładowo, przy obecnych stopach procentowych, kredyt na 400 tys. zł na 25 lat wiąże się z miesięcznymi odsetkami w wysokości około 3-4,5 tys. zł (w zależności od wysokości wkładu własnego, prowizji, scoringu, ubezpieczenia itd.).

Dzięki kredytowi na start, jeśli spełnimy odpowiednie warunki, miesięczna rata wyniesie 1,8-2,2 tys. zł.

Przy udzielaniu kredytu na start z zerowym oprocentowaniem, banki będą brały pod uwagę wysokość zarobków.

Miesięczny limit zarobków netto wynosi:

- 7 tys. zł dla jednej osoby

- 13 tys. zł dla dwóch osób

- 16 tys. zł dla trzech osób

- 19,5 tys. zł dla czterech osób

- 23 tys. zł dla pięciu osób w gospodarstwie domowym

Przekroczenie tych kwot oznacza obniżenie państwowej dopłaty do kredytu w wysokości 50% przekroczonej kwoty (jeśli nie posiadamy dzieci) i 25% jeśli posiadamy dzieci.

Czyli, jeśli nie posiadamy dzieci, za każdą złotówkę ponad limit, będzie odejmowane 50 gr z rządowej dopłaty, co oznacza dodanie 50 gr do wysokości raty.

Jeśli posiadamy dzieci, za każdą złotówkę przekraczającą limit, będzie odejmowane 25 gr z rządowej dopłaty.

Wysokość oprocentowania:

Oprocentowanie kredytu na start zależy od liczby posiadanych dzieci. Kredytobiorca może liczyć na kredyt w wysokości:

- 1,5% – jeśli nie posiada dzieci

- 1% – jeśli posiada jedno dziecko

- 0,5% – jeśli posiada dwójkę dzieci

- 0% – jeśli posiada trójkę dzieci i więcej.

Te preferencyjne warunki mają na celu wspieranie rodzin z dziećmi, umożliwiając im korzystniejsze warunki kredytowe.

Wysokość dofinansowanego kredytu

Wysokość dofinansowanego kredytu zależy od liczby osób w gospodarstwie domowym:

- Jedna osoba: 200 tys. zł

- Dwie osoby: 400 tys. zł

- Trzy osoby: 450 tys. zł

- Cztery osoby: 500 tys. zł

- Pięć i więcej osób: 600 tys. zł

W miastach powyżej 300 tys. mieszkańców, gdzie cena za m² jest wyższa o 25% niż średnia cena w Polsce za m² (np. Kraków, Poznań), limity te są wyższe o 10%.

Tam gdzie cena za m2 jest wyższa o 50% (Warszawa), dopłatami są objęte kwoty wyższe o 20%.

Wkład własny w kredycie mieszkaniowym

Bank Gospodarstwa Kredytowego (BGK) może objąć nasz kredyt gwarancją, co oznacza, że nie musimy mieć całości wkładu własnego niezbędnego do uzyskania kredytu hipotecznego.

Taki kredyt nie może przekraczać kwoty 1 000 000 zł (miliona złotych).

Banki na ogół wymagają wkładu własnego w wysokości 20% finansowanej nieruchomości. Na przykład, jeśli chcemy kupić dom o wartości 500 tys. zł, musimy mieć 100 tys. zł, a resztę (400 tys. zł) otrzymujemy za pomocą kredytu.

Dzięki kredytowi mieszkaniowemu na start, bank komercyjny traktuje nas tak jakbyśmy posiadali wymagany wkład własny (BGK rekompensuje bankom komercyjnym straty, w przypadku gdybyśmy przestali spłacać kredyt, tracąc przy tym mieszkanie).

Maksymalna wysokość gwarancji wynosi 100 tys. zł, co umożliwia wzięcie kredytu na 500 tys. zł.

Za udzielenie gwarancji BGK pobiera jednorazową prowizję w wysokości 1% gwarantowanej kwoty.

Część 3. Od kiedy kredyt na start będzie dostępny?

Prace nad kredytem na start trwają od kilku miesięcy. Wstępny projekt ustawy został opublikowany 5 kwietnia 2024 roku, a kolejne oficjalne informacje mają zostać ogłoszone 17 maja.

W międzyczasie pojawiały się różne informacje udzielane w wywiadach, m.in. przez wicepremiera oraz ministrów. Za projekt „Kredyt mieszkaniowy na start” odpowiedzialne jest Ministerstwo Rozwoju i Technologii.

https://www.gov.pl/web/rozwoj-technologia/kredyt-mieszkaniowy-nastart-na-sciezce-legislacyjnej

Nawet w stosunkowo długim artykule trudno jest zmieścić wszystkie informacje niezbędne do zrozumienia tematu kredytu na start. Sytuacja jest dość dynamiczna, dlatego konieczne jest śledzenie wiadomości dotyczących prac nad ustawą.

Istotne jest, na jaki kredyt, uwzględniając dopłaty, pozwalają nam nasze zarobki i sytuacja finansowa oraz jaką mamy zdolność kredytową oraz scoring. Ważne jest także, do którego banku złożymy wniosek o udzielenie kredytu.

Cały proces pomoże zrozumieć doświadczony pośrednik kredytowy. Zwłaszcza jeśli nie brałeś wcześniej kredytów i nie wiesz, jak to dokładnie działa. Podstawowe informacje dotyczące kredytów można znaleźć na stronie Najczęściej zadawane pytania

Dodatkowe informacje

Zachęcam do umówienia się na bezpłatną, niezobowiązującą konsultację. Podczas konsultacji będziesz miał okazję:

- Otrzymać szczegółowe wyjaśnienia: Dowiesz się, jak działa program kredytu na start, jakie są jego warunki i korzyści, a także jakie dokumenty będą potrzebne do złożenia wniosku.

- Przeanalizować swoją sytuację finansową: Razem z doświadczonym pośrednikiem kredytowym ocenisz swoją zdolność kredytową i scoring, co pozwoli na realistyczne określenie, na jaki kredyt możesz liczyć.

- Dostać indywidualne porady: Konsultacja pozwoli na dostosowanie informacji do Twojej unikalnej sytuacji finansowej i życiowej. Uzyskasz porady, jak najlepiej przygotować się do złożenia wniosku o kredyt.

- Porównać oferty banków: Dowiesz się, które banki oferują najlepsze warunki kredytowe w ramach programu kredytu na start i które mogą być dla Ciebie najkorzystniejsze.

- Zadać pytania: Możesz rozwiać wszelkie wątpliwości, zadając pytania dotyczące procesu kredytowego, warunków spłaty, ewentualnych dopłat i innych istotnych kwestii.

Aby umówić się na bezpłatną konsultację, skontaktuj się:

- E-mail: kontakt@kumenda.pl

- Telefon: 791 895 696