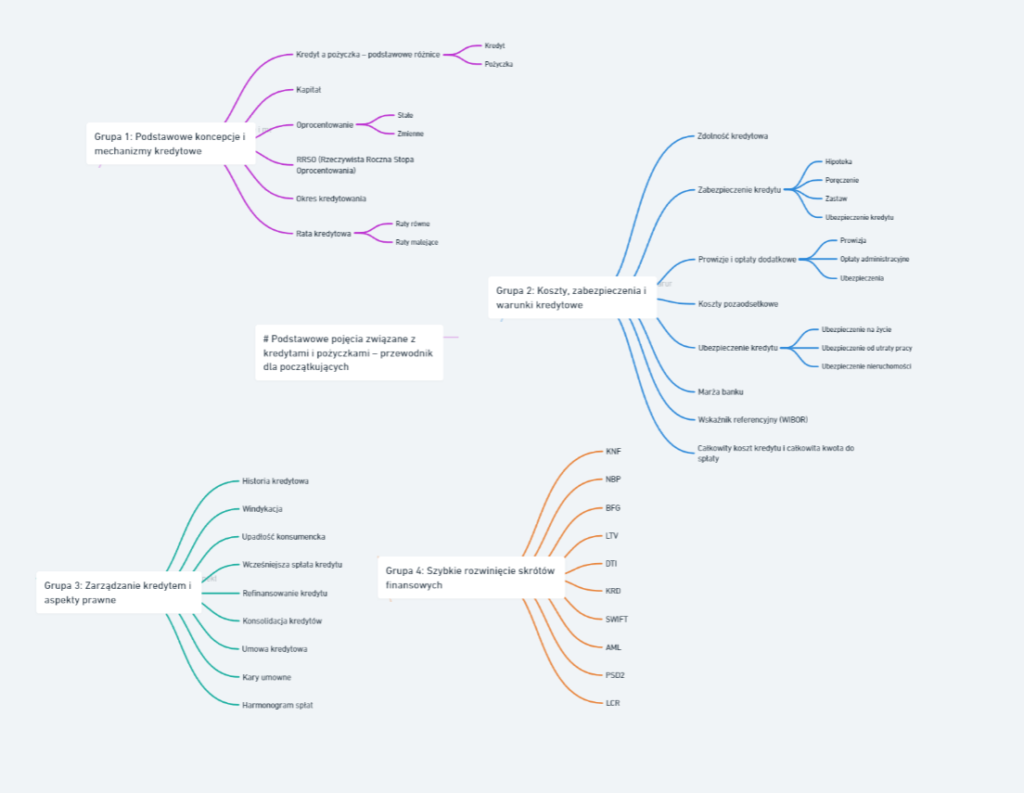

Pojęcia kredytowe

W świecie finansów kredyty i pożyczki odgrywają kluczową rolę w realizacji wielu życiowych planów – od zakupu mieszkania, przez finansowanie edukacji, aż po rozwój własnej działalności gospodarczej. Zrozumienie podstawowych pojęć związanych z tymi instrumentami finansowymi jest niezbędne do podejmowania świadomych i odpowiedzialnych decyzji. W tym artykule pogrupujemy najważniejsze terminy i zagadnienia dotyczące kredytów i pożyczek, aby ułatwić Ci poruszanie się w świecie finansów.

Zachęcamy do zapisania sobie tego artykułu, tekst ten znacząco ułatwia zrozumienie wielu innych materiałów dotyczących finansów.

Podstawowe pojęcia koncepcje i mechanizmy kredytowe

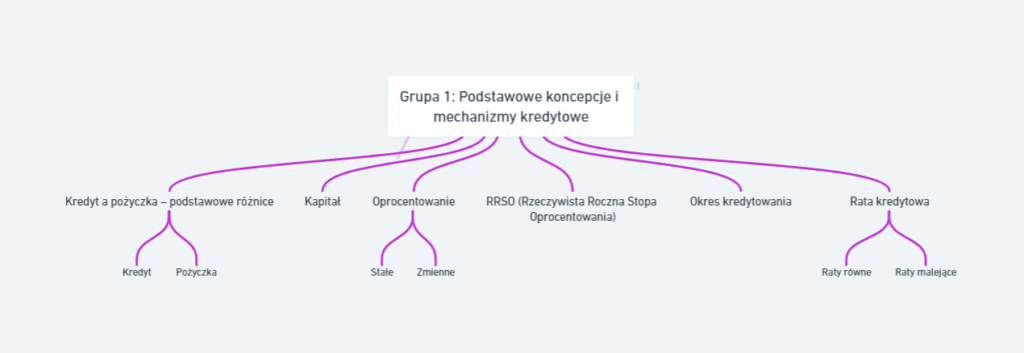

1. Kredyt a pożyczka – podstawowe różnice

Kredyt i pożyczka to terminy często używane zamiennie, jednak w świetle prawa mają one różne znaczenia i wiążą się z innymi kosztami pozaodsetkowymi oraz warunkami umowy.

- Kredyt: Udzielany wyłącznie przez banki lub instytucje kredytowe na podstawie Prawa bankowego (zbiór przepisów regulujących działalność banków). Umowa kredytowa musi mieć formę pisemną i określać cel, na który zostaną przeznaczone środki. Kredyt często wiąże się z dodatkowymi kosztami, takimi jak prowizje, ubezpieczenia czy marża banku, które wpływają na całkowity koszt kredytu.

- Pożyczka: Regulowana przez Kodeks cywilny (ustawa określająca zasady prawa cywilnego), może być udzielona przez każdą osobę fizyczną lub prawną. Umowa pożyczki może być ustna (do kwoty 1000 zł), a środki nie muszą być przeznaczone na konkretny cel. W przypadku pożyczek, zwłaszcza krótkoterminowych, należy zwrócić uwagę na koszty pozaodsetkowe, które mogą znacznie podnieść całkowitą kwotę do spłaty.

2. Kapitał

Kapitał to kwota pieniędzy, którą pożyczamy od banku lub innej instytucji finansowej. Jest podstawą do naliczania odsetek oraz innych kosztów kredytu, takich jak prowizje czy ubezpieczenia. Oprócz kapitału, na całkowity koszt kredytu wpływają również koszty pozaodsetkowe, co przekłada się na całkowitą kwotę do spłaty.

3. Oprocentowanie

Oprocentowanie to koszt pożyczenia pieniędzy, wyrażony jako procent pożyczonej kwoty w skali roku (stopa procentowa). Wpływa bezpośrednio na wysokość raty kredytowej oraz na całkowity koszt kredytu. Oprocentowanie składa się z marży banku i wskaźnika referencyjnego (np. WIBOR).

- Stałe: Nie zmienia się przez cały okres kredytowania, co ułatwia planowanie budżetu domowego.

- Zmienne: Może ulegać zmianom w zależności od stóp procentowych na rynku finansowym, co wpływa na harmonogram spłat i całkowity koszt kredytu.

4. Rzeczywista Roczna Stopa Oprocentowania (RRSO)

RRSO to wskaźnik uwzględniający wszystkie koszty związane z kredytem (oprocentowanie, prowizje, ubezpieczenia, koszty pozaodsetkowe) wyrażony w skali roku. Pozwala na porównanie różnych ofert kredytowych pod względem całkowitych kosztów. Niższe RRSO oznacza tańszy kredyt dla klienta i wpływa na całkowitą kwotę do spłaty.

5. Okres kredytowania

Okres kredytowania to czas, na jaki został udzielony kredyt lub pożyczka. Długość okresu wpływa na wysokość raty kredytowej oraz na całkowity koszt kredytu – im dłuższy okres, tym niższe raty, ale wyższy koszt kredytu ze względu na dłuższy czas naliczania odsetek i ewentualnych kosztów pozaodsetkowych.

6. Rata kredytowa

Rata kredytowa to regularna płatność dokonywana przez kredytobiorcę w celu spłaty kredytu, składająca się z:

- Części kapitałowej: Spłata pożyczonej kwoty.

- Części odsetkowej: Koszt pożyczenia kapitału.

Rodzaje rat:

- Raty równe (annuitetowe): Stała wysokość raty przez cały okres kredytowania.

- Raty malejące: Wysokość raty zmniejsza się z czasem, ponieważ odsetki naliczane są od coraz mniejszego kapitału.

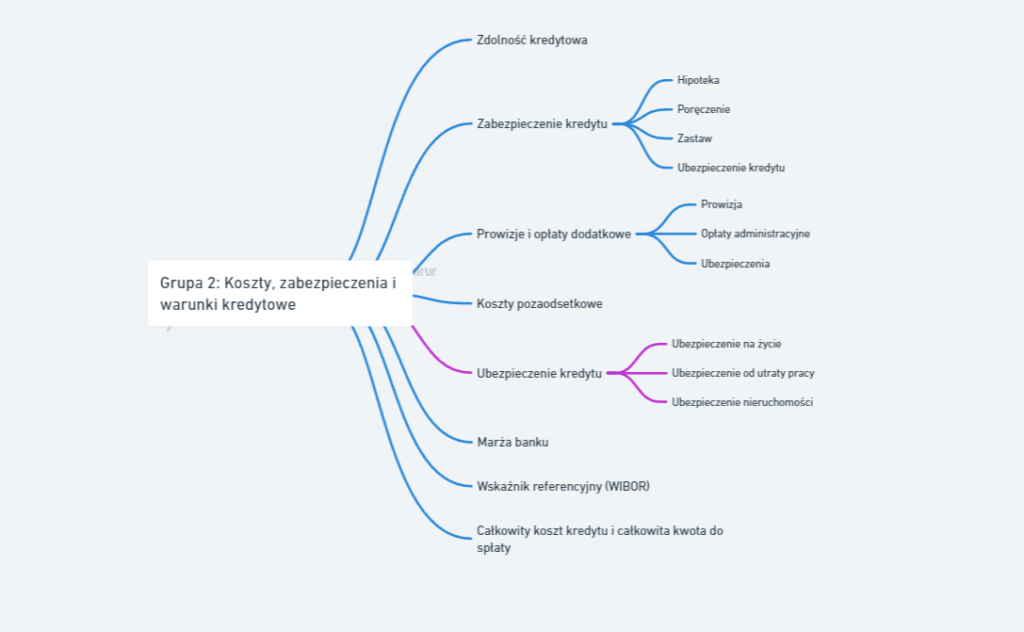

Koszty, zabezpieczenia i warunki kredytowe

7. Zdolność kredytowa

Zdolność kredytowa to ocena możliwości spłaty zobowiązania przez kredytobiorcę. Banki analizują:

- Dochody i ich źródła.

- Wydatki i istniejące zobowiązania finansowe.

- Historię kredytową (informacje z BIK).

- Stabilność zatrudnienia.

Zdolność kredytowa wpływa na warunki kredytu, takie jak oprocentowanie, marża banku czy wymagane zabezpieczenia kredytu.

8. Zabezpieczenie kredytu

Zabezpieczenie to forma ochrony banku na wypadek niewywiązania się kredytobiorcy ze spłaty. Rodzaje zabezpieczeń:

- Hipoteka: Zabezpieczenie na nieruchomości.

- Poręczenie (gwarancja): Osoba trzecia zobowiązuje się spłacić kredyt w razie niewypłacalności kredytobiorcy.

- Zastaw: Zabezpieczenie na ruchomości, np. samochodzie.

- Ubezpieczenie kredytu: Polisa pokrywająca spłatę w określonych sytuacjach.

9. Prowizje i opłaty dodatkowe

- Prowizja: Jednorazowa opłata za udzielenie kredytu.

- Opłaty administracyjne: Koszty obsługi kredytu.

- Ubezpieczenia: Dodatkowe polisy, np. ubezpieczenie na życie.

Te koszty pozaodsetkowe wpływają na całkowity koszt kredytu i całkowitą kwotę do spłaty.

10. Koszty pozaodsetkowe

Koszty pozaodsetkowe to wszystkie opłaty związane z kredytem poza odsetkami, takie jak prowizje, ubezpieczenia czy opłaty administracyjne. Są uwzględniane w RRSO i wpływają na całkowity koszt kredytu.

11. Ubezpieczenie kredytu

Ubezpieczenie kredytu to polisa zabezpieczająca spłatę w sytuacjach losowych, np.:

- Ubezpieczenie na życie: Spłata kredytu w razie śmierci kredytobiorcy.

- Ubezpieczenie od utraty pracy: Pokrycie rat w razie bezrobocia.

- Ubezpieczenie nieruchomości: Ochrona przed zdarzeniami losowymi.

12. Czym jest marża banku

Marża to stała część oprocentowania stanowiąca zysk banku. Dodawana jest do wskaźnika referencyjnego (np. WIBOR), wpływając na wysokość raty kredytowej i całkowity koszt kredytu.

13. Wskaźnik referencyjny (WIBOR)

WIBOR (Warsaw Interbank Offered Rate) to stopa procentowa, po której banki pożyczają sobie pieniądze. Służy jako podstawa do ustalania oprocentowania kredytów ze zmienną stopą.

14. Całkowity koszt kredytu i całkowita kwota do spłaty

- Całkowity koszt kredytu: Suma wszystkich kosztów ponoszonych przez kredytobiorcę, w tym odsetek, prowizji, ubezpieczeń i innych kosztów pozaodsetkowych.

- Całkowita kwota do spłaty: Suma kapitału oraz całkowitego kosztu kredytu.

Zarządzanie kredytem i aspekty prawne

15. Historia kredytowa

Historia kredytowa to zapis dotychczasowych zobowiązań i terminowości ich spłat, prowadzony przez Biuro Informacji Kredytowej (BIK). Wpływa na zdolność kredytową i warunki oferowanego kredytu.

Scoring

Scoring- metoda oceny wiarygodności podmiotu ubiegającego się o kredyt bankowy. Wynik scoringu kredytowego jest zwykle przedstawiany w postaci punktowej – im więcej punktów, tym większa wiarygodność kredytowa potencjalnego kredytobiorcy. Scoringu nie należy mylić z zdolnością kredytową.

Zdolność kredytowa to informacja o tym jaką kwotę jesteśmy w stanie spłacić, czyli jaką maksymalną kwotę bank jest w stanie nam pożyczyć. Scoring oznacza jaka jest szansa że daną kwotę spłacimy. Choć występuje korelacja między tymi dwoma pojęciami, to funkcjonują one oddzielnie. Przykładowo, można mieć wysoką zdolność kredytową (dzięki wysokim zarobkom), i niski scoring, (jeśli mamy historię nie spłacania kredytów).

16. Windykacja

Windykacja to proces dochodzenia należności przez wierzyciela w przypadku opóźnień w spłacie. Etapy:

- Monity i wezwania do zapłaty.

- Negocjacje warunków spłaty.

- Postępowanie sądowe.

- Egzekucja komornicza.

17. Upadłość konsumencka

Upadłość konsumencka to procedura umożliwiająca osobie fizycznej oddłużenie w sytuacji trwałej niewypłacalności. Może prowadzić do umorzenia części lub całości zobowiązań, ale wiąże się z utratą majątku i negatywnym wpływem na historię kredytową.

18. Wcześniejsza spłata kredytu

Wcześniejsza spłata pozwala na uregulowanie zobowiązania przed terminem, co może zmniejszyć całkowity koszt kredytu. Banki mogą naliczać opłatę za wcześniejszą spłatę, jednak w przypadku kredytów konsumenckich opłaty te są ograniczone przepisami.

19. Refinansowanie kredytu

Refinansowanie polega na zaciągnięciu nowego kredytu w celu spłaty dotychczasowego, często na korzystniejszych warunkach. Może obniżyć raty kredytowe lub skrócić okres kredytowania, wpływając na całkowity koszt kredytu.

20. Konsolidacja kredytów

Konsolidacja to połączenie kilku zobowiązań w jedno, co upraszcza spłatę i może obniżyć miesięczne raty poprzez wydłużenie okresu kredytowania. Należy jednak uwzględnić nowe koszty pozaodsetkowe i wpływ na całkowity koszt kredytu.

21. Umowa kredytowa, co to jest?

Umowa kredytowa to dokument określający warunki kredytu, zawierający informacje o:

- Kwocie kredytu.

- Oprocentowaniu i RRSO.

- Okresie kredytowania.

- Harmonogramie spłat.

- Zabezpieczeniach kredytu.

- Warunkach wcześniejszej spłaty i kosztach pozaodsetkowych.

22. Kary umowne

Kary umowne to sankcje finansowe za naruszenie warunków umowy, np.:

- Opóźnienia w spłacie rat: Naliczanie odsetek karnych i opłat za monity.

- Niedopełnienie obowiązków: Brak ubezpieczenia nieruchomości czy zmiana celu kredytu bez zgody banku.

23. Harmonogram spłat

Harmonogram spłat to plan zawierający terminy i wysokość poszczególnych rat kredytu, z podziałem na część kapitałową i odsetkową. Pozwala na kontrolowanie postępu spłaty i planowanie budżetu domowego.

Szybkie rozwinięcie skrótów finansowych i pojęć kredytowych

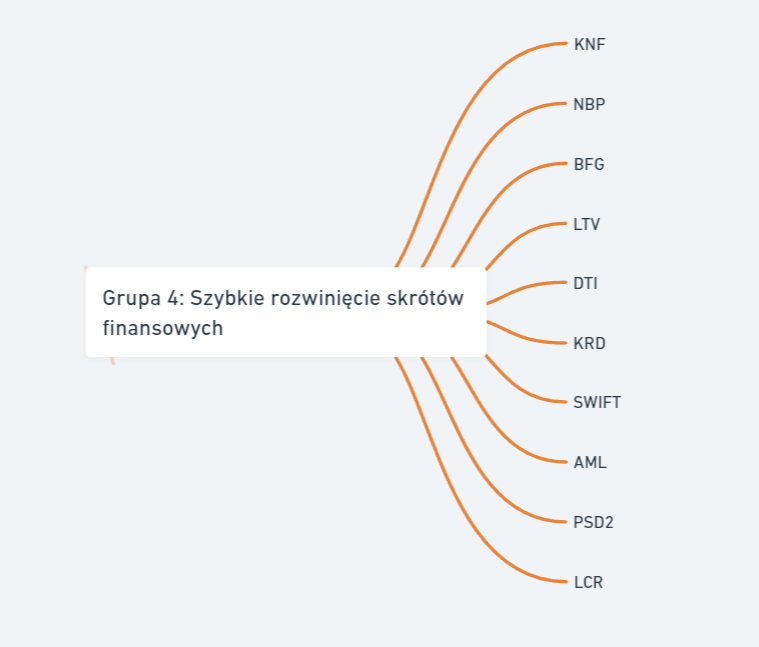

1. KNF – Komisja Nadzoru Finansowego

Organ nadzorujący rynek finansowy w Polsce, dbający o jego stabilność i bezpieczeństwo uczestników.

2. NBP – Narodowy Bank Polski

Centralny bank Polski odpowiedzialny za politykę monetarną, emisję pieniądza i stabilność systemu finansowego.

3. BFG – Bankowy Fundusz Gwarancyjny

Instytucja gwarantująca depozyty bankowe do określonej kwoty w przypadku upadłości banku.

4. LTV – Loan to Value

Wskaźnik określający stosunek kwoty kredytu do wartości zabezpieczenia (np. nieruchomości). Niższy LTV oznacza mniejsze ryzyko dla banku.

5. DTI – Debt to Income

Wskaźnik określający stosunek miesięcznych zobowiązań kredytowych do miesięcznych dochodów kredytobiorcy. Wpływa na ocenę zdolności kredytowej.

6. KRD – Krajowy Rejestr Długów

Biuro informacji gospodarczej gromadzące dane o zadłużeniach osób i firm. Informacje z KRD mogą wpływać na decyzje kredytowe banków.

7. SWIFT – Society for Worldwide Interbank Financial Telecommunication

Międzynarodowy system komunikacji międzybankowej umożliwiający realizację transakcji finansowych na skalę globalną.

8. AML – Anti-Money Laundering

Zbiór procedur i regulacji mających na celu przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu.

9. PSD2 – Payment Services Directive 2

Unijna dyrektywa dotycząca usług płatniczych, wprowadzająca m.in. otwartą bankowość i zwiększone bezpieczeństwo transakcji.

10. LCR – Liquidity Coverage Ratio

Wskaźnik płynności finansowej banku, określający jego zdolność do pokrycia odpływów netto w krótkim okresie.

Podsumowanie

Świadome korzystanie z kredytów i pożyczek wymaga zrozumienia wielu pojęć i mechanizmów finansowych. Podzielenie tych informacji na grupy ułatwia ich przyswojenie i zastosowanie w praktyce:

Znajomość tych pojęć pozwala na:

- Lepsze porównanie ofert: Dzięki zrozumieniu wskaźników jak RRSO, marża banku, koszty pozaodsetkowe czy całkowita kwota do spłaty.

- Uniknięcie niekorzystnych warunków: Świadomość dodatkowych kosztów, potencjalnych kar umownych i konsekwencji braku spłaty.

- Efektywne zarządzanie finansami: Planowanie spłat, unikanie nadmiernego zadłużenia, korzystanie z opcji jak refinansowanie czy konsolidacja kredytów.

Pamiętaj, że każdy element kredytu wpływa na jego całkowity koszt i Twoje zobowiązania finansowe. Zawsze warto dokładnie czytać umowy i w razie wątpliwości skonsultować się z doradcą finansowym lub prawnym. Podejmowanie świadomych decyzji finansowych przyczyni się do stabilności i bezpieczeństwa Twoich finansów w dłuższej perspektywie.

Zachęcamy również do sprawdzenia najczęściej zadawanych pytań związanych z kredytami.

Kamil Pietrzyk

Dzięki za ten kompleksowy przewodnik po świecie finansów! Artykuł jest naprawdę pomocny dla osób początkujących. Mam jednak kilka pytań, które mogą pomóc w lepszym zrozumieniu omawianych tematów:

1. Czy możesz podać przykłady typowych nieodsetkowych kosztów kredytu?

2. Jak często banki decydują się oferować kredyty z oprocentowaniem zmiennym, a kiedy proponują stałe?

3. Czy w świetle obecnych stóp procentowych lepiej inwestować w kredyt ze zmiennym czy stałym oprocentowaniem?

Ciekawi mnie, co inni myślą o tym podejściu do kredytów – czy bardziej skłaniają się ku kredytom czy pożyczkom? Zapraszam do dalszej dyskusji!