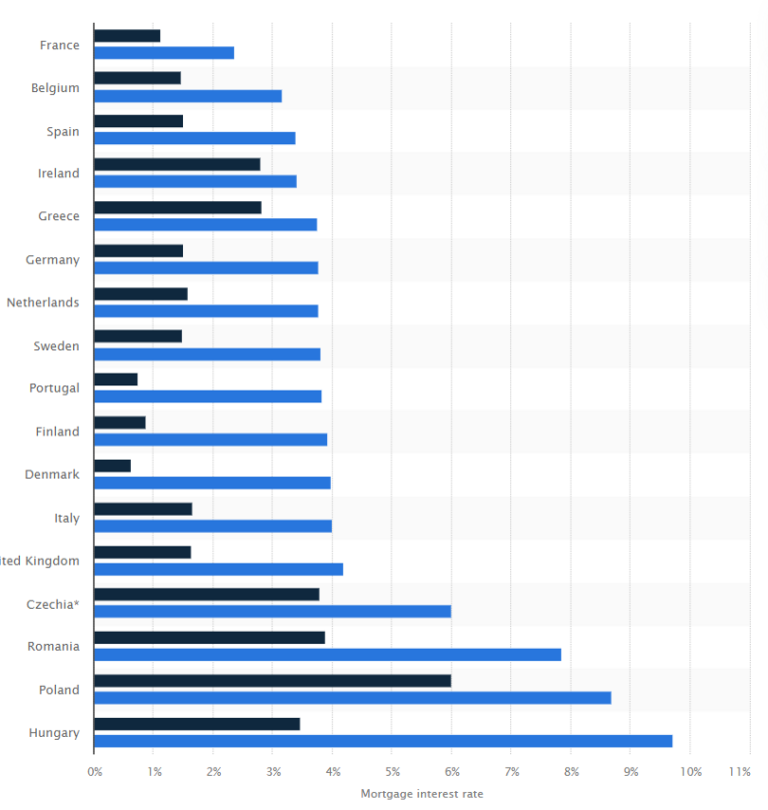

W ostatnim czasie mieszkańcy Polski coraz bardziej odczuwają ciężar wysokich stóp procentowych kredytów hipotecznych. Na przykład, oprocentowanie takich kredytów w Polsce może osiągnąć poziom około 8% rocznie, podczas gdy we Francji kształtuje się ono w granicach 1-2%. Ta dysproporcja ma szereg przyczyn i prowadzi do konsekwencji zarówno dla pojedynczych osób zaciągających kredyty, jak i dla ogólnego stanu gospodarki.

W ramach tego artykułu skupimy się na zidentyfikowaniu kluczowych elementów, które przyczyniają się do wysokich marż w sektorze kredytów hipotecznych w Polsce. Przeanalizujemy również możliwe kierunki działań, które mogą pomóc w adresowaniu tego wyzwania.

Kluczowym elementem wpływającym na wysokie ceny kredytów hipotecznych jest podniesiona marża bankowa, która w Polsce może dochodzić do 8%. Marża bankowa jest różnicą między tym, ile banki płacą za pozyskanie środków, a stawką, jaką naliczają klientom. Takie marże są częściowo wynikiem drogich obligacji Polskich, będących podstawowym źródłem finansowania dla sektora bankowego.

Inne przyczyny drogich kredytów hipotecznych to :

Ograniczona konkurencja w branży bankowej: Sektor bankowy w Polsce cechuje się ograniczoną konkurencją, z prawie połową banków będących własnością państwa i małą skłonnością dużych zachodnich banków do wejścia na rynek polski. Obciążenie podatkiem bankowym, kosztem w wysokości 4-5 mld zł rocznie, oraz innymi obciążeniami finansowymi, jak koszt urlopu kredytowego (10 mld zł rocznie), zniechęca banki do redukcji marż.

Zwiększone zapotrzebowanie na kredyty: na polskim rynku panuje silne zapotrzebowanie na kredyty hipoteczne, finansowane głównie poprzez tworzenie pieniądza, a nie z depozytów oszczędnościowych. To zwiększa ryzyko dla banków i prowadzi do wyższych kosztów udzielania kredytów.

Podatek od aktywów bankowych: Wcześniej wspomniany podatek, nakładany na aktywa posiadane przez banki komercyjne, co nie obejmuje banku centralnego. Finansowanie kredytów z oszczędności klientów staje się mniej korzystne niż przez kreację pieniądza.

Różnice w strukturze społecznej: W przeciwieństwie do krajów zachodnich, w Polsce nieruchomości są względnie tańsze, co ogranicza możliwości banków do zarabiania na zarządzaniu majątkiem, co również wpływa na wyższe marże kredytowe.

Kwestia kredytów walutowych: Polska jest jedynym krajem w Europie, który nie uporał się z problemem kredytów walutowych, generujących roczne koszty na poziomie około 30 mld zł. To dodatkowo obciąża sektor bankowy, podnosząc koszty kredytów hipotecznych.

Jak rozwiązać problem drogich kredytów?

Możliwe strategie rozwiązania wyzwań związanych z wysokimi marżami kredytowymi obejmują kilka kierunków działania. Jednym z nich jest stymulowanie konkurencji w branży bankowej, na przykład poprzez eliminację podatku bankowego, co mogłoby skłonić więcej banków zagranicznych do wejścia na rynek polski. Tym samym zwiększyłoby to rywalizację, co mogłoby doprowadzić do zmniejszenia marż kredytowych.

Innym ważnym aspektem jest zacieśnienie nadzoru finansowego w celu ograniczenia możliwości banków do przerzucania dodatkowych kosztów na konsumentów. Takie działania nadzorcze mogłyby zapobiegać nieuczciwym praktykom bankowym, chroniąc tym samym interesy kredytobiorców.

Ponadto, problem wysokich kosztów kredytów hipotecznych łączy się z szeroką kwestią cen nieruchomości, które są podyktowane wysokimi kosztami prowadzenia działalności, częściowo wynikającymi z nadmiernej regulacji. Adresowanie tego obszaru wymaga złożonej strategii, włączając w to reformy na rynku nieruchomości oraz przegląd obowiązujących przepisów.

Podsumowując, wyzwania związane z drogimi kredytami hipotecznymi w Polsce są złożone i wymagają skoordynowanych działań zarówno w sektorze bankowym, jak i na szerszym polu polityki gospodarczej oraz mieszkalnictwa. Tylko holistyczne podejście może zapewnić efektywne rozwiązanie, umożliwiające większej liczbie obywateli dostęp do własnego domu na korzystnych warunkach.

Rządowy Program Pierwsze Klucze (dopłaty do kredytów mieszkaniowych)

[…] Wsparcie finansowe w postaci dopłat do kredytu hipotecznego: Dzięki dopłatom, efektywne oprocentowanie kredytu może spaść nawet do poziomu około 1,5% rocznie, co znacząco obniża raty. […]